リチウム 基礎統計

最終更新: 2025-02-24

USGS Mineral Commodity Summaries 2026 をもとに作成(米国内限定の記述は除外)。

1. ハイライト・全体概要

- 世界生産(2025年)は約290,000 トンです。

- 世界埋蔵量は約37,000,000 トンです。

- 最大生産国はオーストラリアで、世界生産の約31.7%を占めます。

- 2025年の主要生産国はオーストラリア(92,000)が上位です。

- 上位3か国で世界生産の約72.4%を占め、生産の集中度が高い構造です。

- 金属学的・工業用途: リチウム(Li)は、第1族のアルカリ金属に属する、全固体元素の中で最も軽く(密度0.534 g/cm³)、最も小さい金属原子である。

- 需給構造の課題: リチウムの市場は、エネルギー転換(Energy Transition)の最前線に立たされているがゆえの、極めて暴力的な需給変動と地政学・環境リスクに晒されている。

- 出典: USGS MCS 原文PDF

- 出典: Australia REQ Dec 2025 (PDF)

- 出典: Australia REQ Dec 2025 Forecast data (xlsx)

- 出典: Australia REQ Dec 2025 Historical data (xlsx)

2. 価格動向と世界市場のトレンド(Events, Trends, and Issues)

- 本文では価格水準の目安として約$9,000が示されています。

- 短期的な供給過多(oversupply)懸念が示され、価格の重石として言及されています。

- 2025年の主要生産国はオーストラリア(92,000)が上位です。

- 豪州政府REQ(Dec 2025)の世界リチウム表(Table 14.1)から、生産と需要の差分を需給バランスとして表示しています。

用途別の消費構成(公開資料ベース)

3. 世界の生産量と埋蔵量(World Mine Production and Reserves)

主要生産国(2025年、上位5)

主要埋蔵量(上位5)

| 国 | 生産量(2025) | 埋蔵量 |

|---|---|---|

| オーストラリア | 92,000 | 68,400,000 |

| 中国 | 62,000 | 4,600,000 |

| チリ | 56,000 | 9,200,000 |

| ジンバブエ | 28,000 | 500,000 |

| アルゼンチン | 23,000 | 4,400,000 |

| ブラジル | 12,000 | 540,000 |

| マリ | 9,400 | 370,000 |

| カナダ | 5,600 | 1,600,000 |

| ポルトガル | 380 | 60,000 |

単位: トン

4. 需給バランス推移

単位: LCE kt / 正の値は供給超過、負の値は供給不足を示します。

5. 金属学的・物理学的特性と工業用途

リチウム(Li)は、第1族のアルカリ金属に属する、全固体元素の中で最も軽く(密度0.534 g/cm³)、最も小さい金属原子である [33]。銀白色の柔らかい金属であるが、反応性が極めて高く、大気中の酸素や水分と即座に反応して発火・爆発する危険性があるため、自然界には単体の金属としては存在せず、常にペグマタイトなどのケイ酸塩鉱物や、塩湖の鹹水(かんすい)中にイオンとして溶け込んだ化合物として産出される [33]。

リチウムの最大の金属学的・電気化学的特徴は、標準酸化還元電位が全元素中で最も低い(約-3.04 V)ことである [34]。これは、電子を放出してイオンになりやすい性質が極めて強いことを意味し、電池の負極材料として使用した際に非常に高い電圧を取り出せることを示している。さらに、原子量が小さく軽いため、重量あたりのエネルギー密度を飛躍的に高めることができる。

この電気化学的ポテンシャルの高さから、現代におけるリチウムの最大の工業用途は、モバイル機器、電気自動車(EV)、および再生可能エネルギーの電力網向けエネルギー貯蔵システム(ESS)用の「リチウムイオン二次電池(LIB)」の正極材および電解質材料である [34]。グローバルなモビリティの電化とグリーンエネルギーの貯蔵において、リチウムは事実上の心臓部となっている [34]。

しかし、電池需要が爆発する以前から、リチウムは多様な伝統的産業用途を持っていた。熱膨張係数を劇的に下げる効果があるため、急激な温度変化に耐えるオーブン用耐熱ガラスやセラミックスの強力な融剤(フラックス)として不可欠である [33]。また、高温でも粘度が低下しないステアリン酸リチウムは、航空機や自動車のベアリング用潤滑グリースとして極めて優秀である [34]。さらに航空宇宙産業においては、アルミニウムに少量のミリウムを添加したアルミニウム・リチウム合金(Al-Li)が、高い剛性と大幅な軽量化を両立する次世代の構造材として重用されている [36]。医療分野では、炭酸リチウムが双極性障害などの精神疾患を安定させる気分安定薬として古くから利用されている [33]。

6. 需給を規定する特殊事情と市場の構造的課題

リチウムの市場は、エネルギー転換(Energy Transition)の最前線に立たされているがゆえの、極めて暴力的な需給変動と地政学・環境リスクに晒されている。

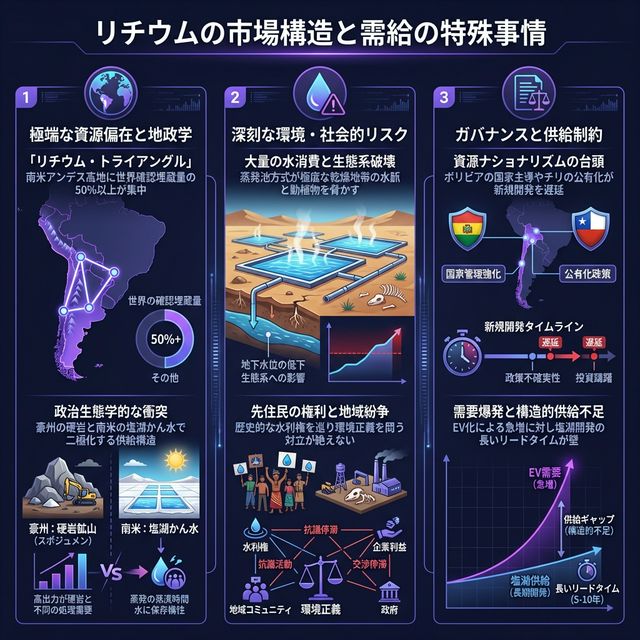

第一の特殊事情は、資源の局所的な偏在とそれに伴う「政治生態学的(Political Ecology)」な衝突である。リチウムの資源は主に、オーストラリアなどの硬岩(ペグマタイト鉱石のスポジュメン)と、南米の塩湖かん水(Brine)に大別される [33]。特に、アルゼンチン、ボリビア、チリの国境が交差するアンデス山脈の高地は「リチウム・トライアングル」と呼ばれ、世界の確認埋蔵量の50%以上が集中している [35]。

このリチウム・トライアングルにおけるかん水からのリチウム抽出プロセスは、極度の環境・社会リスク(ESGリスク)を孕んでいる。かん水を地下深くから汲み上げ、広大な蒸発池(Evaporation ponds)に引き込んで太陽光と風力で数ヶ月から1年かけて水分を蒸発・濃縮させるという手法が採られている [37]。このプロセスは、極端な乾燥地帯において「大量の水」を消費(蒸発)させることを意味し、脆弱なアンデスの水文システム(地下水脈)を破壊し、局地的な水資源の枯渇を引き起こしている [35]。結果として、フラミンゴなどの固有種の生息地が脅かされるだけでなく、歴史的にその地で農業や牧畜を営んできた先住民コミュニティの生活権や水利権を奪うことになり、深刻な社会的紛争と環境正義(Environmental Justice)を巡る対立が絶えない [35]。

さらに、ガバナンスと政治体制の違いも供給の不確実性を高めている。ボリビアは世界最大級の資源を誇るウユニ塩湖を擁するが、強固な資源ナショナリズムに基づく国家主導の開発方針を貫いているため、外国資本の導入が遅れ、商業生産の立ち上がりは極めて鈍い [35]。チリは民間主導で開発を進めてきたが、近年の政権交代により国家リチウム戦略を打ち出し、公有化に向けた規制強化に動いている [35]。このように、資源保有国の政治的思惑やESG要件の厳格化が、需要増に対する供給の機動的な拡大を阻害する構造的要因となっている [35]。

需要面においては、EV化の進展に伴いリチウム需要は非線形的な急拡大を遂げている。国際再生可能エネルギー機関(IRENA)のシナリオによれば、2050年の気候安定化目標(1.5℃目標)を達成するためには、現在の供給量を遥かに凌駕する天文学的な規模のリチウム採掘インフラが必要となる [39]。白金などの触媒金属と異なり、リチウムは電池の「容量(エネルギー貯蔵量)」そのものを物理的に担うバルク材料であるため、使用量を極限まで減らす(スリフティング)ことには熱力学的な限界がある。このため、需要の急増に対して供給インフラ(特にリードタイムの長い塩湖開発)が追いつかず、構造的な供給不足とそれに伴う激しい価格の乱高下が、市場の恒常的な特殊事情となっている [34]。

参考文献

- [33] Lithium - USGS Publications Warehouse - USGS.gov

- [34] Global Lithium Sources---Industrial Use and Future in the Electric Vehicle Industry: A Review

- [35] The Impact of Environmental and Social Challenges of \... - kth .diva

- [36] A review of manufacturing processes, mechanical properties and precipitations for aluminum lithium alloys used in aeronautic applications - PMC

- [37] Co-Management and Power Dynamics within The Lithium Triangle - ArcGIS StoryMaps

- [39] Geopolitics of the Energy Transition: Critical Materials - IRENA